Собянин принял решение об увеличении премии имени Островского

Собянин принял решение об увеличении премии имени Островского

Фото: ТАСС/Дмитрий Рогулин

С января по июнь этого года в Национальную ассоциацию профессиональных коллекторских агентств поступило полторы тысячи жалоб от россиян, пострадавших от действий кредиторов. Согласно данным ассоциации, это ровно столько же, сколько за весь прошлый год. Новостные хроники, где фигурируют коллекторы, напоминают сцены из фильмов Квентина Тарантино. Сборщиков долгов ненавидят, собирают против них анти-коллекторские лиги, а пресса печатает истории несчастных заемщиков. Корреспондент m24.ru поговорил с сотрудниками коллекторских агентств, их жертвами и клиентами, чтобы составить полную картину того, как работает этот бизнес.

История вопроса

Февраль 2015 года, Елец. Липецкие коллекторы бреют наголо женщину, задолжавшую банку 15 тысяч рублей, избивают ее мужа и забирают себе три мобильных телефона.

Май того же года. Жительнице Нижнего Новгорода Елене приходит СМС с обещанием "перейти с замка на окна" (замок обычно заливают клеем, а окна, как правило, просто разбивают – прим. автора), а также изнасиловать ее 12-летнюю дочь, в случае если сестра женщины не погасит долг. Семья Елены вынуждена скрываться в другом городе несколько месяцев.

Ночь с 16 на 17 июня. Питер. В подъезде дома на проспекте Маршала Жукова коллекторы поджигают детскую коляску, стоявшую на лестничной площадке. На двери должницы и соседей кредиторы рисуют кресты.

Июль. Красноярск. Неизвестные простреливают должникам дверь и заливают замок клеем. Предмет спора – 7600 рублей.

В Москве коллекторы ведут себя более цивилизованно. Однако все чаще и москвичи жалуются на сборщиков долгов, которые используют все разрешенные, а иногда и не очень разрешенные методы, чтобы напоминать о себе и непогашенном кредите.

Если мы приходим – значит колокольчик прозвенел

31 июля. Москва. Я стою у пригородных касс Киевского вокзала, где мы условились встретиться с Сергеем.

На языке Федерального закона № 353 (единственного, который хотя бы отчасти регулирует работу коллекторов) он – лицо, осуществляющее деятельность по возврату задолженности. На профессиональном сленге, Сергей – просто "выездной".

Клиенты называют его по-разному. Мне кажется, что зачастую формулировки далеки от приятных.

Как и большинство героев этого репортажа, он согласился поговорить только на условиях анонимности, поэтому я не знаю ни его фамилии, ни возраста. На вид ему немного за пятьдесят. Он похож на шерифа из американского захолустья. Синяя рубашка с коротким рукавом, черный кожаный кейс и зеркальные очки-прямоугольники, в которых я буду разглядывать собственное отражение в течение всего нашего разговора.

Мы перемещаемся на площадь Европы. Вокруг снуют продавцы цветов, а женщины-зазывалы гундосо скандируют: "Брянск, до Брянска автобус"...

Лицо Сергея все время находится сантиметрах в тридцати от меня. Он говорит, глядя чуть в сторону, перебрасывая жвачку по уголкам рта и периодически обнажая желтые зубы. За время сорокаминутного интервью он не расскажет мне о том, как запугивает должников, пускает ли в ход руки и вообще ничего такого, что можно было бы считать журналистской удачей.

Уже при написании материала я решу для себя, что если он и лукавил, то не сильно.

Ведь не пришлось же ему делать все это, чтобы и я на собственной шкуре почувствовал, как неприятно попасть в карман к такому человеку.

Где-то в середине нашей беседы с Сергеем, когда он в третий раз сообщает мне, что его работа – это прежде всего попытка найти путь к сердцу человека, я спрашиваю, почему меня не покидает ощущение того, что он в любой момент может ударить меня головой, и о каких внештатных ситуациях он говорил мне ранее, категорически отказываясь взять меня с собой на выезд.

– Могут спровоцировать. Все что угодно может произойти.

– С кулаками лезут?

– Отчасти... Иногда. Может быть! – тон Сергея становится выше с каждым словом, и наконец он едва ли не радостно выдает: – Да легко!

– И как вы действуете?

– В порядке самообороны. Но никаких спецсредств. Ничего нет. Есть кейс и документы. И это все бред, если там кто-то и где-то (рукоприкладствует – прим. автора), может в регионах… Во-первых, в семье не без урода. Кто где работает, в каком обществе, будем так говорить, пусть отвечает администрация, кого она приглашает на выполнение этих функций. В основном у нас работают люди, которые, ну больше половины, владеют юриспруденцией, психологией. Которые понимают, как себя поставить. Если там кто-то дерзит, ну, я утрирую так, ну, клин клином вышибают. Если человек эмоциональный такой, каждый психолог скажет, чтобы снять с него стресс, иногда нужно просто пощечину дать, чтобы немножко в себя пришел.

"Специальный репортаж": Процентный приговор

– В себя пришел… – автоматически повторяю я.

– Что в этом плохого? Не, что в этом плохого? – тон Сергея становится грозным, практически дерзким, но в следующую секунду злой полицейский сменяется добрым и Сергей искренне улыбается мне.

– Нет, ну, я вижу, у вас очень здорово поставлена манера общения.

– Потому что, даже если нас провоцируют, даже если тебя будут уничтожать, ты все равно не имеешь права ничего сделать. Уничтожать в каком смысле – не то что тебя убивают. Могут тебя оскорбить, зацепить в чем-то. Но не нужно идти на провокацию, мы находимся при исполнении. И прежде всего подставляем фирму, а это ни к чему. Но люди неглупые работают, ведь многие приходят сюда из юриспруденции, закон знают.

Я замечаю, как он водит меня по кругу, отвечая на мои вопросы одно и то же, но, как я не пытаюсь перетянуть интервью в свою сторону, ничего не выходит. Я спрашиваю Сергея напрямую о том, как бы он работал со мной, в случае если бы я оказался его клиентом:

– Очень просто. Если это переуступка прав требования, цессия, то должнику направляется информационное письмо, где сообщается, что новый кредитор состоялся. Если человек отказывается платить, то ему предоставляется время, чтобы он хорошо подумал. Сколько думать – зависит от множества факторов, человек действительно может не иметь денег.

– А если у меня есть деньги, но я жулик, не хочу платить?

– Ну, жулики отсеиваются на первой стадии, понимаешь, – Сергей абсолютно непробиваем. И если бы я действительно был его клиентом, я думаю, эта непробиваемость легко бы превратилась в бронебойность. А он продолжает в духе:

– Наша фишка – разобраться, успокоить заемщика и урегулировать конфликт с минимальными последствиями. Работа такая, свой адреналин, но он выражается отчасти, чтобы люди понимали, что если мы приходим, то колокольчик прозвенел, и это у него должна совесть проснуться, и он должен отдать то, что брал.

Ну ладно.

О своей биографии и прошлом Сергей особенно не говорит. Работал в "структурах", судя по всему, из бывших силовиков. В профессии более пяти лет, цифры конкретнее не называет, только улыбается. К концу нашей беседы мне удастся как-то завоевать его симпатию, но я чувствую, что от него можно по-прежнему ожидать чего угодно, потому не проникаюсь к нему доверием. Может, потому что мне так и не удастся посмотреть ему в глаза.

Узнают соседи, что не платишь по кредиту – не будут с тобой водку пить

Дмитрий курирует отдел взыскания одного из крупнейших российских банков. Я не знаю, как он выглядит – наши беседы происходят по телефону. Мы почти ровесники – ему не более тридцати. Я делаю такой вывод, потому что мы разговариваем на одном языке. Доверительно-развязно, с легким скепсисом.

С усмешкой он рассказывает о том, что, в отличие от неплательщиков из мегаполиса, которых можно мотивировать на погашение долга угрозами испортить кредитную историю («Потому что они знают, что это такое», – поясняет он), тем, кто проживает в деревне, приходится говорить, что невыплата повлечет позор среди соседей.

– Бывает ситуация, когда мы звоним должнику, а он живет в сельской местности. Сам понимаешь, на кредитную историю ему плевать. Самый безобидный способ мотивации для него – это возможный позор. Узнают, что неплательщик, – водку никто с тобой пить не будет, дружить не будут, дров не одолжат.

По словам Дмитрия, существуют три топовые группы должников: до одной недели, до месяца и до полугода.

В первом случае просрочка обычно происходит по форс-мажорным обстоятельствам: человек заболел, внезапно уехал и т.д. Такие оперативно выплачивают задолженность – потому что им позвонили из банка, потому что капают проценты.

Вторые – те, кто хотят заплатить, но не могут. Это люди, которые оказались в сложной ситуации, но, как правило, все решается в течение месяца.

На самом деле получается, что кредитору гораздо проще решать ситуацию мирно и по телефону. Дмитрий объясняет:

– Если я постучу к тебе в квартиру, то ты расскажешь своим друзьям, что к тебе в квартиру стучали представители банка. И все. Пошла дурная слава. Если человек уже настолько негативит, что к нему нужно выезжать домой, то это крайне невыгодно банку. Банку выгодно, чтобы клиент бабки вносил сам. И ты должен понимать, что если клиент ни под каким предлогом не хочет с банком сотрудничать, для банка это больше не клиент. Клиент такой не платит за годовое обслуживание. Он банку неинтересен. А это самое ужасное. Пусть он лучше просрочит где-то, но вернется в нормальный график платежей, нежели испортить с ним отношения навсегда.

Служба взыскания старается работать по принципу зеркала. Если человек попал в ДТП, лежит в больнице со сломанной ногой и не может внести деньги, то даже проваляйся он год, с ним будут общаться нормально, – уверяет Дмитрий.

Ссылки по теме

- Как защититься от взыскателей

- Минтруд утвердил стандарт для коллекторов

- Тяжелая ноша: что делать с неподъемными кредитами

- Доска позора и заваренная дверь: на что имеют право коллекторы

– Если ты не будешь в ответ грубить человеку, разумеется, пусть он и не будет говорить с тобой как мама любимая, но он постарается подобрать свой определённый способ мотивации. Сначала безобидный.

Мотивируют по-разному, но если банк дорожит своей репутацией, то он не будет, к примеру, заниматься откровенным враньем по СМС, угрожая судебными приставами, которые арестуют ваше имущество уже назавтра. Все зависит от потребительской аудитории, к которой адресуется банк, утверждает мой собеседник.

– Если у человека просрочка по любому поводу, он уже наслушался всего, на работу ему позвонили, родственникам. Тут у него либо полностью отсутствует желание платить и он невменяемый, либо действительно какие-то трудности. Ну и есть замечательная категория – просрочка от полугода и больше. Если банк решает, что работа собственной службы взыскания выйдет дороже, чем сумма возвращенного долга, заемщика продают коллекторским агентствам.

Сегодня многим мелким банкам выгодно нарушать закон

Даниила Михалищева я нахожу в одной из антиколлекторских групп в социальной сети "ВКонтакте", где он активно отвечает на вопросы горе-заемщиков. На его страничке много скриншотов с ток-шоу на федеральных каналах. Он что-то вроде телеверсии Робин Гуда, помогает должникам и сам признается, что некоторые клиенты называет его и коллег ангелами.

Я попросил его объяснить, что дали поправки к закону ФЗ-353, принятые в прошлом году, и можно ли говорить о том, что заемщик сегодня защищен от коллекторов и нечестных кредиторов.

– В России до сих пор нет закона о коллекторах, – говорит он. – В этом законе в 15 статье действительно указаны некие третьи лица. Но они как работали раньше по старым методам, так и работают. ЦБ не вмешивается в деятельность коллекторов. На них может влиять только прокуратура, Роскомнадзор и Роспотребнадзор.

Единственное действенное новшество, по словам Михалищева, – это новый тип оформления кредитного договора. Дело в том, что теперь кредитор обязан указывать полную стоимость кредита на титульном листе.

Это сделано для того, чтобы заемщик видел сразу, сколько ему нужно отдать. Но, как признается сам Михалищев, это мало поменяло ситуацию.

– Как брали, так и берут, никто в это особо не вглядывается. Заемщик особо не разбирается. И если заемщика что-то не устроит, банк-кредитор не будет менять условия кредитного договора. Он составлен типографским способом. Тут такое понятие: не хочешь – не бери. А хочешь – подпишешься на все условия.

По словам Даниила, другой положительный момент заключается в том, что сейчас банки немного остепенились с навязыванием страховки. Схема со страховкой довольно простая: клиент, к примеру, хочет взять 500 тысяч рублей. Ему эту сумму одобряют, но по факту он получает 430 тысяч. Разница идет на подключение услуги страхования. А страховка распространяется на случай потери работы, временной трудоспособности и так далее. Однако, по словам Михалищева, при наступлении страхового случая страховка ничего не возмещает, и доказать что-то можно только в судебном порядке.

Кроме того, отмечает Даниил, такие действия не очень законны. Сотрудник банка просто навязывает страховку, так как получает за это премию. А по действующему законодательству при оформлении таких процедур застраховать можно только предмет залога – то есть когда речь идет об автокредите или, к примеру, ипотеке.

В прошлом году отдел взыскания в банке, где работает Дмитрий, был совсем небольшим (по меркам одной из крупнейших компаний в стране) – примерно двести человек. В этом году он вырос в пять раз, и это прямое следствие экономического кризиса. По данным агентства "Центр ЮСБ", в первом полугодии 2015 года размер вознаграждения, которое выплачивали банки коллекторским агентствам, в среднем снизился на 10 процентов в сравнении с прошлым годом, что уменьшило доходность этого бизнеса почти в три раза.

– Сейчас присутствует определенная паника. Понимаешь, если каждый месяц есть риск, что ты просто закроешься, ты начинаешь паниковать. Ты должен своим вкладчикам миллион, а тебе ничего не возвращают. Что ты будешь делать в такой ситуации как руководитель? Я бы вот прежде всего сказал отделу взысканий: не будет денег от заемщиков – значит, не будет и зарплаты. Ну и так далее.

Дмитрий считает, что проблемы подобного рода должны решаться на корню:

– Если банк хороший, то люди, потенциальные должники, будут отсеяны во время заявки на кредит. Дело в том, что во многих банках нет такого понятия, как оценка риска. Они смотрят: в этом регионе люди зарабатывают – можно дать им кредит. Оказывается, что эти клиенты неплатежеспособны, а это можно было вычислить на ранней стадии. Но банк предпочитает не тратить деньги, авось клиент станет клиентом. Мы работаем по-другому, мы не даем кредиты тем, кто живет в проблемных регионах, алкоголикам и т.д.

Другой путь – это небольшие организации, МФО (микрокредиты), небольшие банки. В сегодняшней ситуации им выгодно не просчитывать риски, а нарушать законы.

– Представим какой-нибудь условный банк, – объясняет Дмитрий. – Тебе твои жалкие сто клиентов должны 20 миллионов рублей. Допустим, ты нарушишь закон. Один из них подаст на тебя в суд, победит армию твоих юристов и получит свои двести тысяч рублей. Но в итоге ты все равно получишь больше. Арифметика, в общем-то, проста, здесь действует обыкновенный закон рынка. Если доходы больше расходов, банк идет на это. И пока нет массовой практики таких судов, банки будут наглеть. У каждого в школе был такой хулиган, которому, пока в ответку не дашь, он не успокоится.

Дмитрий считает, что многие проблемы связаны с финансовой неграмотностью клиента.

– Все идет от клиента. У нас в стране финансово и юридически неграмотное население. Ему можно говорить: – Мы вам прострелим дверь, мы пойдем в суд. Понимаешь, он глупый и поверит.

Я потеряла работу, а банк в мое положение не вошел

Телефон Каринэ дал мне Даниил Михалищев. Он представляет ее интересы в суде. Ситуация простая:

Несколько лет назад Каринэ решила взять кредитную карту. На сто тысяч рублей. Прикинула процент: "В голове показалось нормально, по силам" – и согласилась.

– Какое-то время я выплачивала долг, но потом так получилось, что я потеряла работу и больше платить не смогла. Банк мои обстоятельства понять отказался, помочь ничем не смог. Хотя я долго была их клиенткой.

Через какое-то время Каринэ стали названивать сотрудники службы взыскания, просили вернуть деньги. Потом где-то достали телефон ее подруги, стали звонить ей. Словом, Каринэ это не понравилось. А потом они пришли к ней домой.

– Меня не было дома, был только ребенок. Он сказал мне, что приходили какие-то люди, сказали, я должна денег, что нужно отдавать. Но при чем тут ребенок? – вопрошает девушка.

Я спрашиваю, собирается ли она выплачивать оставшуюся сумму, на что Каринэ снова сетует:

– Дело в том, что сто тысяч я давно выплатила, но с процентами я должна триста. Понимаете, какая разница?

– А когда вы брали этот кредит, вас это не волновало?

– Там была написана ставка 16,5 процента, а вышло вот так.

– Но как вы думаете, неправы эти люди, что пришли к вам домой? А как им поступать, ведь от этих денег их зарплата зависит?

– Не знаю, – говорит Каринэ. И спрашивает: – А вы как думаете?

Сейчас Каринэ выплачивает кредиторам издевательские сто рублей в месяц.

***

В самом начале нашей беседы Сергей, не дождавшись, когда я стану задавать вопросы, едва ли не десять минут рассказывает мне о собственной инициативе, которая, по его мнению, могла бы решить все проблемы.

Мне кажется, что мы должны оказаться здесь все вместе: я, незадачливая Каринэ, развязно-умный Дмитрий, резкий Сергей и подвижник Даниил.

Чтобы не портить фактуру репортажа, я поначалу решаю не писать об этом вовсе.

Однако не написать об этом вообще было бы неправильно.

Инициатива проста: ввести административное наказание за невыплату задолженности. К примеру, предлагает Сергей, общественные работы: не хочешь платить – иди строй беседку в детском садике в счет суммы. Или другие добрые дела.

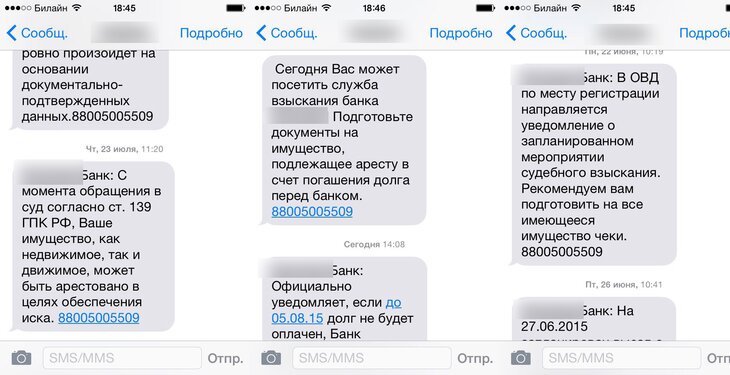

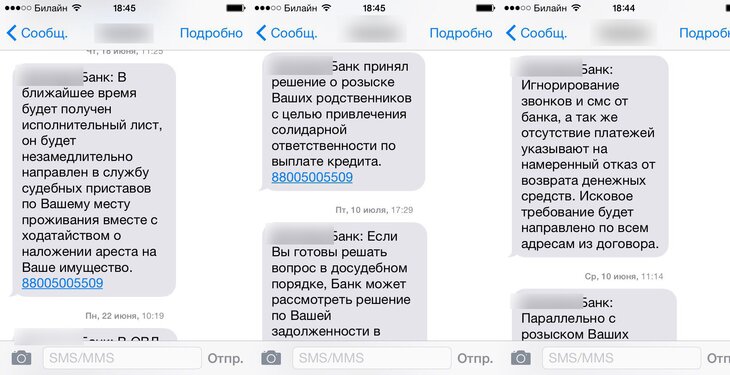

В качестве иллюстраций к данному тексту использованы скриншоты переписки автора статьи с одним из российских банков, недобросовестным заемщиком которого он продолжает быть на момент написания материала.